.png)

El IRPF es progresivo: cuanto más se gana, mayor es el tipo impositivo aplicable. Se grava la renta total de una persona (sueldos, inversiones, etc.), tras restar deducciones y bonificaciones permitidas.

Desgravaciones personales:

Desde el otoño de 2022, el gobierno congeló la desgravación personal y los tramos del impuesto hasta abril de 2028, lo que se confirmó nuevamente en el Presupuesto de Otoño de 2024. Esto significa que, aunque los ingresos puedan aumentar con la inflación, más personas podrían pasar a pagar impuestos o entrar en tramos más altos.

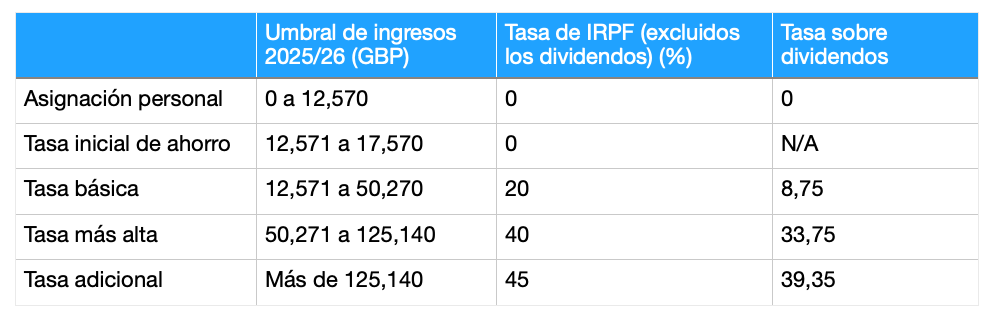

Las tasas para los contribuyentes residentes en Inglaterra, Gales o Irlanda del Norte son las siguientes:

La tasa inicial del 0% se aplica únicamente a los ingresos provenientes del ahorro. Si los ingresos no provenientes del ahorro superan este límite, no se aplicará la tasa inicial del 0%.

Se aplica una deducción por dividendos a las primeras 500 GBP de los ingresos por dividendos de una persona. Esta deducción funciona con un tipo impositivo del 0%. Tenga en cuenta que esto no se aplica a los dividendos de acciones de una Cuenta de Ahorro Individual.

La deducción por dividendos no reduce los ingresos totales a efectos fiscales. Los ingresos por dividendos que se encuentren dentro de la deducción se contabilizan para los límites de los tipos impositivos básicos y superiores de la persona.

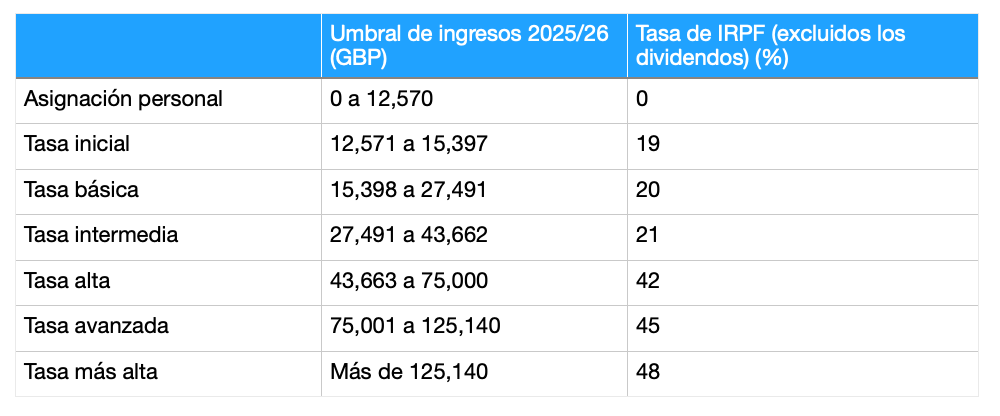

Las personas residentes en Escocia pagan el impuesto sobre las rentas del trabajo, las pensiones y la mayoría de los demás ingresos imponibles, excepto los dividendos y los ahorros, que tributan a los tipos indicados anteriormente, al igual que en el resto del Reino Unido.

Los tipos del IRPF en Escocia son los siguientes:

La tributación de los fideicomisarios en el Reino Unido varía según el tipo de fideicomiso del que se trate. En el caso de fideicomisos de acumulación o discrecionales, los primeros 500 GBP de ingresos tributan a un tipo reducido: 8,75 % en el caso de dividendos y 20 % para otros tipos de ingresos. Una vez superado ese umbral, se aplica una carga más elevada: 39,35 % para dividendos y 45 % para el resto de ingresos.

Cuando se trata de fideicomisos con derecho a participación en la posesión (interest in possession trusts), los fideicomisarios tributan al 8,75 % sobre dividendos y al 20 % sobre el resto de los ingresos. No obstante, estos ingresos suelen considerarse directamente asignados al beneficiario, quien deberá declararlos y tributarlos en su propia declaración de la renta.

Es importante tener en cuenta que los fideicomisarios no pueden beneficiarse de la deducción por dividendos que sí está disponible para las personas físicas.

Existen también normas especiales para otras categorías de fideicomisos, como los fideicomisos de no residentes, aquellos con interés del fideicomitente o los establecidos para personas vulnerables. Dada la complejidad de este ámbito, es muy recomendable buscar asesoramiento especializado en caso de gestionar o constituir este tipo de estructuras.

Desde el 6 de abril de 2025, el concepto de domicilio dejó de ser relevante para determinar la base impositiva en el Reino Unido. Se introdujo un nuevo régimen centrado en la residencia fiscal, con medidas transitorias.

Impuesto sobre la renta y ganancias

Las personas que hayan sido residentes fiscales en el Reino Unido durante más de 4 ejercicios fiscales (según el Statutory Residence Test - SRT) tributan por sus ingresos y ganancias mundiales, independientemente de su domicilio anterior.

Impuesto sobre Sucesiones

Nuevo régimen para recién llegados

Esta disponible para quienes no fueron residentes fiscales en los 10 años previos. Se exime del impuesto sobre ingresos y ganancias extranjeras durante los primeros 4 años de residencia. Es obligatorio declarar a HMRC las sumas excluidas bajo este régimen.

Exención por jornada laboral en el extranjero

Aplica a ingresos de empleo fuera del Reino Unido durante los primeros 4 años de residencia.

Medidas transitorias para no domiciliados

Mecanismo de Repatriación Temporal: permite traer rentas/ganancias extranjeras previas al 6/4/2025 al Reino Unido con tributación reducida:

Los activos extranjeros poseídos el 5/4/2017 y vendidos después del 6/4/2025 se valuarán a su precio de mercado del 6/4/2017 si se cumplían ciertos requisitos.

Fideicomisos

Si el fideicomitente es residente de larga duración, los fideicomisos extraterritoriales también pueden estar sujetos al impuesto sobre sucesiones británico.

Se eliminan las "protecciones para fideicomisos" de 2017: fideicomisos no residentes pueden estar sujetos a impuestos sobre rentas/ganancias si el fideicomitente es residente en el Reino Unido y no califica para los ingresos y ganancias de capital obtenidas en el extranjero.

Otros puntos

La Business Investment Relief (BIR) sigue disponible para inversiones realizadas con rentas/ganancias extranjeras previas al 6/4/2025 hasta el 5/4/2028.

Algunos convenios para evitar la doble imposición (India, Pakistán) siguen usando el concepto de domicilio para el impuesto sobre sucesiones.

Las rentas y ganancias mundiales:

Régimen de remesas:

Hasta el 5 de abril de 2025, el sistema fiscal del Reino Unido permitía a las personas que vivían en el país pero no estaban domiciliadas en él (llamados non-doms) acogerse a un régimen especial de tributación conocido como base imponible de las remesas. Esto significaba que solo tributaban en el Reino Unido por los ingresos y ganancias generados en el extranjero si eran transferidos al país. Sin embargo, este régimen dejó de estar disponible a partir del 6 de abril de 2025, dando paso a un sistema basado exclusivamente en la residencia fiscal.

El domicilio en el Reino Unido no se refiere a la nacionalidad ni a la residencia habitual, sino al país que una persona considera su hogar permanente. Es un concepto de derecho consuetudinario y puede cambiar con el tiempo. Por ejemplo, alguien puede nacer con un domicilio en el Reino Unido (llamado domicilio de origen), pero adquirir otro si se establece en otro país con intención de quedarse allí indefinidamente.

Además, existía el concepto de domicilio presunto, que se aplicaba a quienes habían sido residentes fiscales en el Reino Unido durante al menos 15 de los últimos 20 años. En estos casos, se consideraba que estaban domiciliados a todos los efectos fiscales, perdiendo el beneficio del régimen de remesas.

Hasta abril de 2025, los non-doms podían optar cada año por tributar bajo la base de remesas, siempre que cumplieran ciertos requisitos:

Cabe señalar que quienes solicitaban formalmente este régimen renunciaban a la deducción personal del impuesto sobre la renta y a la exención anual del impuesto sobre las ganancias de capital.

Una remesa implicaba más que transferir dinero al Reino Unido desde el extranjero. También incluía situaciones como:

Dado que este tratamiento fiscal podía implicar cargas significativas, era recomendable organizar las finanzas y cuentas con antelación antes de mudarse al Reino Unido.

A partir de esta fecha, el régimen de remesas fue completamente abolido. Ahora, la obligación tributaria en el Reino Unido se determina únicamente en función de la residencia, sin importar si una persona tiene o no domicilio en el país. Aunque algunos elementos del concepto de domicilio pueden seguir siendo relevantes en determinadas disposiciones transitorias, ya no es el criterio principal para establecer la carga fiscal.

En el Reino Unido, no existe un impuesto mínimo alternativo (Alternative Minimum Tax, AMT).

Esto significa que no hay un sistema paralelo al impuesto sobre la renta diseñado para asegurar que los contribuyentes —especialmente aquellos con ingresos altos y deducciones significativas— paguen al menos un nivel mínimo de impuesto, como ocurre en países como Estados Unidos.

En su lugar, el Reino Unido basa su sistema tributario en tasas progresivas, deducciones personales limitadas y un conjunto de reglas específicas que limitan las posibilidades de reducción excesiva de la carga fiscal mediante exenciones o deducciones.

Los menores de 18 años tributan de forma independiente, es decir, son responsables de pagar impuestos sobre sus propios ingresos, al igual que los adultos.

Sin embargo, hay una excepción importante cuando los ingresos del menor provienen de donaciones realizadas por sus padres:

En el Reino Unido no existen impuestos locales sobre la renta

.png)